Calabria in default, Comuni (ancora) in profondo rosso. Ecco il perché – VIDEO

La regione detiene il record degli enti locali che presentano nel tempo criticità: oltre 4 su dieci. L’autonomia differenziata potrebbe incrementarne le difficoltà. Nardo: «Disequilibri generati dall…

COSENZA Un circolo vizioso, una sorta di cane che si morde sempre la coda. Potrebbero essere infinite le metafore per descrivere la condizione dei conti pubblici degli enti locali calabresi e che finiscono per qualificare un quadro a dir poco disarmante. Di fatto la Calabria per numero di Comuni in default potrebbe essere definita in perenne stato di agonia. Da anni detiene infatti diversi non invidiabili record in termini di “patologie” finanziarie e contabili dei comuni. Una situazione, appunto, che si ripete ciclicamente come un disco rotto e che ripropone nel tempo tutte le criticità emerse nella corretta gestione amministrativa degli enti locali calabresi.

Una difficoltà per la verità diffusa in diverse aree soprattutto del Mezzogiorno, ma che vedono la Calabria primeggiare per casi di dissesti, predissesti e tentativi di riequilibrio finanziario (andati a male). Una situazione che finisce inevitabilmente per compromettere da un lato la qualità dei servizi offerti ai calabresi e nel contempo le possibilità di riscattarne il futuro. Il peso del quadro traballante dei conti pubblici locali infatti spesso preclude ai comuni l’avvio di una stagione di investimenti per rilanciare lo sviluppo dei territori.

Una palla al piede che si riflette sul futuro.

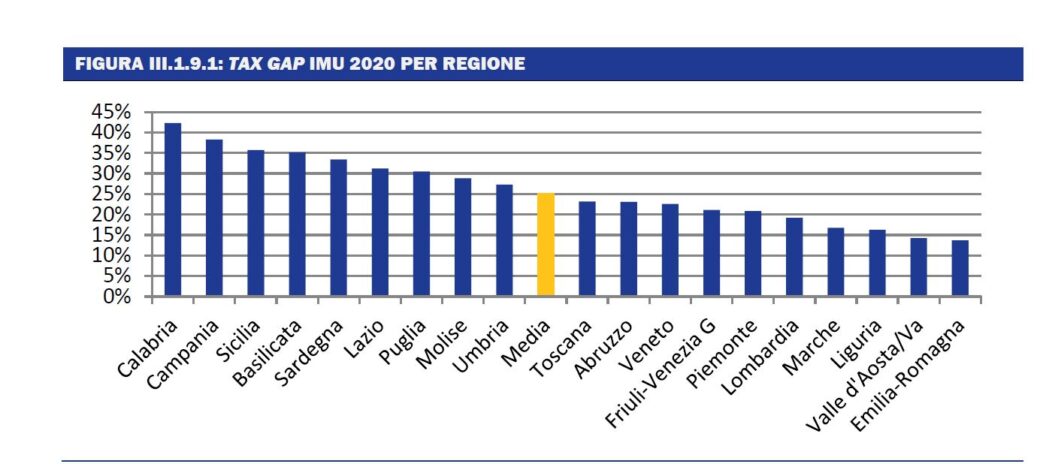

A corollario di quello che si presenta come male assoluto della finanza pubblica locale c’è una diffusa tendenza all’evasione dei tributi. Anche qui con picchi da record – come nel caso dell’Imu evasa, che è pari in Calabria al 42,3% (in Italia al 30%) così come del tax gap della Tasi: 40,9% del gettito teorico – e che in parte giustificano anche lo sbilanciamento dei conti dei Comuni calabresi.

I record in salsa calabrese

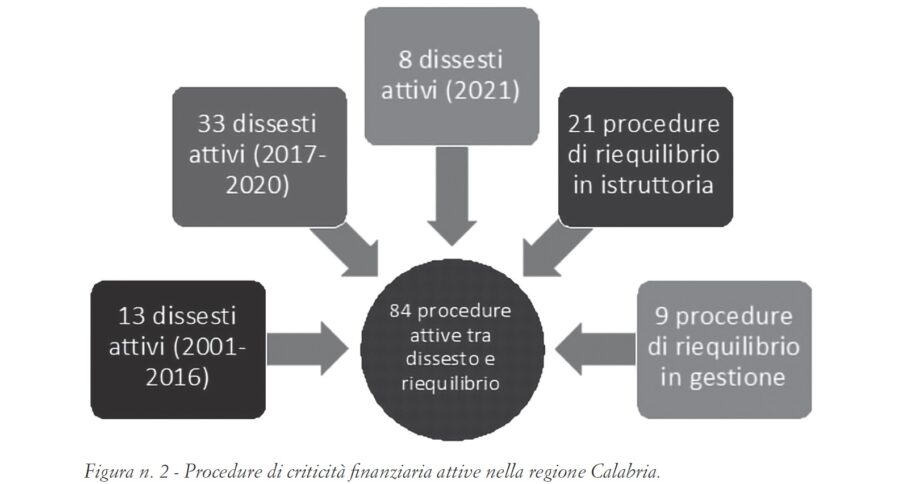

Scorrendo i dati contenuti nel “V Rapporto Ca’ Foscari sui Comuni” , emergono tutte le criticità finanziarie che caratterizzano gli enti locali calabresi. Numeri e dati che consegnano alla Calabria diversi primati. Ad iniziare dal numero di Comuni che hanno attivato procedure di dissesto e predissesto. Ebbene nel complesso questo iter ha interessato nel tempo 200 Comuni su un totale di 404 presenti nella regione. Si tratta di 292 procedure tra dissesti e riequilibri di cui 203 dissesti e 89 riequilibri. Un record assoluto. Considerato dunque che oltre 4 Comuni su 10 hanno manifestato nel tempo criticità finanziarie-contabili. Staccando di gran lunga la Campania, seconda regione per numero di Comuni in cui sono state attivate procedure. Qui la percentuale tocca il 25,1%. Ed assieme a Calabria e Campania tra le regioni in difficoltà ci sono anche Sicilia e Puglia (quest’ultima in misura minore). In questi territori si concentrano oltre i 2/3 del totale degli enti locali italiani in crisi finanziaria.

Ma è la Calabria che dimostra le performance peggiori, considerato che sono in dissesto e predissesto tre dei cinque comuni capoluogo di provincia (Vibo Valentia, Cosenza, Reggio Calabria) e in molti casi il dissesto ha lasciato la “porta aperta” per un predissesto e viceversa.

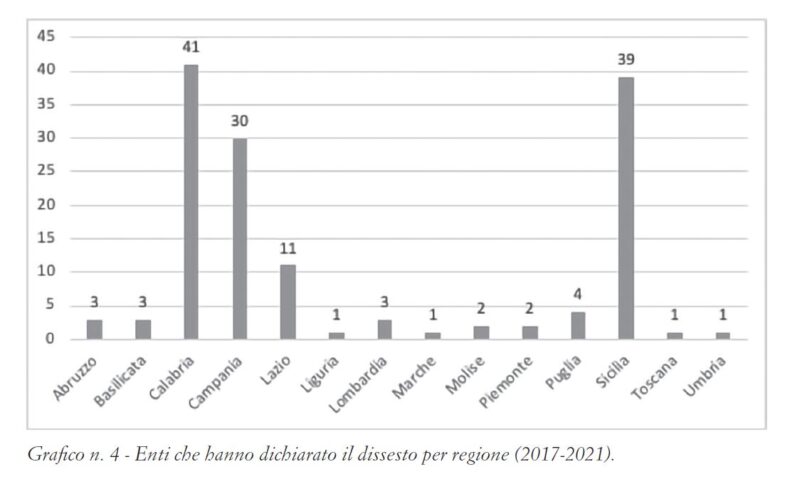

Scendendo nel dettaglio emerge che tra il 2017 e il 2021 (ultimo dato preso in esame dal Rapporto), ben 41 Comuni hanno dichiarato dissesto e complessivamente, in questo lasso di tempo in Italia, questa procedura ha riguardato 142 Comuni. Dunque il 28,9% hanno interessato la Calabria.

Dal 1989 – anno della sua istituzione – al 2021 la procedura di dissesto finanziario è stata attivata da 178 Comuni di cui 25 lo hanno dichiarato due volte.

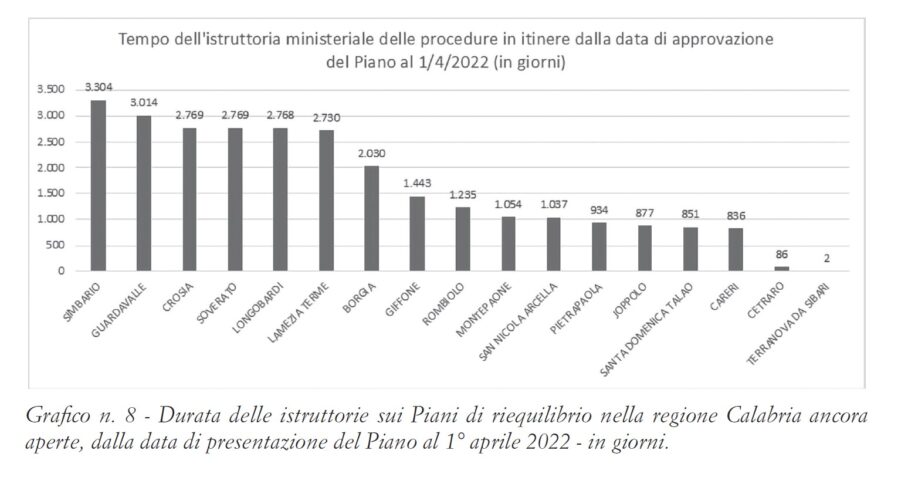

Mentre per quanto riguarda le procedure di riequilibrio dal 2012 al 2021 sono state 89 ed hanno interessato 77 Comuni di cui 12 hanno attivato questa procedura per due volte. Ed è anche sulla tempistica dell’istruttoria che si evidenziano forti criticità, maggiori che in altre regioni. Nel Rapporto “Ca Foscari”, si evidenzia «un tempo lunghissimo» dopo la presentazione del Piano di riequilibrio finanziario che può arrivare ad oltre tremila giorni di attesa: come nei casi di Simbario e Guardavalle. Ed anche in questo campo la Calabria detiene un altro record: quasi la metà delle procedure di riequilibrio sono fallite. Dati e numeri che dimostrano il livello di deterioramento dei conti pubblici degli enti locali calabresi.

Nardo: «Disequilibri generati dalle diseguaglianze»

Non sono dati ragioneristici, ma la rappresentazione della quantità e della qualità dei servizi pubblici erogati e della ricchezza che un territorio produce. Li descrive così i conti pubblici locali Maria Teresa Nardo, docente di Economia delle aziende e delle amministrazioni pubbliche all’Unical. Per questo, secondo la professoressa dell’Università della Calabria, le criticità finanziarie dimostrate dai Comuni calabresi devono destare la massima attenzione. Sono da addebitarsi anche queste, al livello di diseguaglianza diffusa tra il Nord ed il Sud, tanto da definirla “questione meridionale”. La professoressa denuncia su punto anche un altro aspetto: questa fragilità facilita le infiltrazioni mafiose. E chiede la massima attenzione soprattutto in previsione del varo dell’Autonomia differenziata.

La Calabria presenta il numero maggiore in Italia di enti locali in default finanziario. Da cosa dipende questa specificità?

«Il fenomeno, come sottolinea il ministero dell’Interno in un documento pubblicato nel 2019, ha una chiara e forte caratterizzazione geografica tale da poterlo definire “questione meridionale”. Le cause del problema, infatti, sono le disuguaglianze esistenti tra le aree geografiche (nord, centro e sud) del nostro Paese; disuguaglianze presenti anche tra le aree di una stessa regione (aree interne e aree ad alta intensità urbana) e spesso tra comuni limitrofi ma di diverse dimensioni. I disequilibri degli enti locali, per tali ragioni, necessitano di essere affrontati caso per caso e non possono essere “licenziati” come un sommario “affare ragioneristico”. I conti pubblici sono la rappresentazione numerica della quantità e qualità dei servizi pubblici erogati (spesa pubblica) e della ricchezza (entrate) che un territorio riesce a produrre. I disequilibri sono, infatti, generati dai livelli di sviluppo di alcuni territori rispetto ad altri, a partire dall’istruzione e dalla formazione. Le aree fortemente depresse, dal punto di vista culturale, produttivo, sociale, tecnologico e infrastrutturale, presentano – come è stato dimostrato dalle ricerche – il numero più alto di enti in crisi finanziaria. Il problema delle crisi finanziarie in Calabria ha, dunque, origini profonde. Le disuguaglianze iniziano dai servizi formativi per l’infanzia e culminano nell’alta formazione professionalizzante, nella capacità di fare impresa e quindi nella incapacità di generare fiscalità e entrate correnti da destinare all’erogazione di servizi pubblici».

Quali sono i principali effetti di questo quadro?

«Gli enti in crisi finanziaria sono enti fragili nella gestione, poveri di personale e di competenze, che favoriscono infiltrazioni criminali (il 95% degli enti sciolti per mafia riguardano le quattro regioni del sud). Nella relazione del ministro dell’Interno, sull’attività svolta dalle Commissioni straordinarie, presentata al Parlamento nel 2020, si rileva che circa un terzo degli enti sciolti versa in condizioni di deficit finanziario. Nel documento emerge che nel 2020 gli enti commissariati sono 21 in Calabria, 14 in Sicilia, 8 in Puglia e 7 in Campania. La debolezza amministrativo-gestionale degli enti in crisi finanziaria è anche dovuta ai ridotti spazi finanziari per il finanziamento di spese correnti e quindi per l’assunzione di personale. Così come rilevato dalla Ragioneria generale dello Stato, nel documento di analisi del conto annuale 2021-2022 del comparto, il protrarsi nel tempo delle politiche di contenimento del turn over, introdotte già prima del 2011, ha determinato un significativo incremento dell’età media dei dipendenti pubblici e un rallentamento di nuove assunzioni specie negli enti che non riescono a dimostrare una prospettica sostenibilità di bilancio. Nel comparto Regioni ordinarie e enti locali il dato dell’occupazione ha registrato, nel periodo 2011/2020 un sensibile calo, passando da 503.002 unità a 402.258 unità con una riduzione del 20 per cento. Per i segretari comunali e provinciali, nel periodo considerato, si assiste ad un decremento del 28,7 per cento. Tali valori peggiorano nei comuni in crisi finanziaria dove la dotazione media di personale è inferiore a quella dei comuni in condizioni finanziarie normali».

Emerge anche una grossa difficoltà dei Comuni nel risolvere in tempi celeri le criticità finanziarie. E sono diversi i casi di enti che rientrano nuovamente in un quadro di dissesto. C’è poca formazione tra gli amministratori locali?

«Gli istituti del dissesto e del c.d. pre-dissesto, disciplinati rispettivamente dall’art. 244 e dall’art. 243bis del Tuel (d.lgs. n. 276/2000), seguono una tempistica ben definita dalle norme. Tuttavia nelle situazioni più complesse, di disordine organizzativo e gestionale-contabile, i termini si dilatano esageratamente. La responsabilità di tale situazione è plurima e investe, in modo combinato, gli amministratori, i tecnici e gli organi di controllo. Gli studi empirici dimostrano che la chiusura di un dissesto va decisamente oltre i 5 anni previsti dalla norma e i pre-dissesti oltre i 10 anni o gli attuali 20, che il legislatore ha introdotto come tempo massimo, per l’attuazione del Piano di riequilibrio finanziario pluriennale che costituisce il fulcro della procedura. In questo campo la formazione degli operatori indubbiamente incide sui ritardi delle procedure di riequilibrio, le recenti novità sull’armonizzazione contabile (d.lgs n. 118/2011) richiedono infatti elevate competenze, che devono possedere i tecnici ma anche gli amministratori. Un amministratore non può disconoscere il significato del Fondo crediti di dubbia esigibilità o del fondo passività potenziali, poiché sono due istituti contabili che limitano le possibilità di spesa pubblica e quindi riducono i servizi pubblici. Tuttavia sul rispetto (o mancato rispetto) dei tempi, il ruolo centrale è rivestito dalla normativa in materia di dissesto finanziario che oggi si presenta frammentata e in parte superata. Sul tema dei “dissesti infiniti” ritengo che non debba essere sottovalutato il rischio “contagio”. Quando in una specifica area insistono molti casi di dissesto, il territorio nel suo complesso e le casse delle pubbliche amministrazioni che operano in quel contesto, per le relazioni verticali e orizzontali di fiscalità, ne escono indeboliti con il rischio di allargare a macchia d’olio la zona di depressione economica».

In che senso?

«Nelle aree vaste di dissesto è più difficile ripristinare gli equilibri di bilancio. Infatti ci troviamo con dissesti e predissesti a catena. Senza andare lontano, basta pensare che il Comune di Cosenza ha fatto ricorso al Piano di riequilibrio pluriennale (art. 234 bis del Tuel) nel 2012 ed è stato tra i primi Comuni ad utilizzare la procedura del predissesto di durata decennale (2013-2022). Il piano è stato riformulato nel luglio 2013, bocciato dalla Corte dei conti sezione controlli per la Calabria e approvato dalle sezioni riunite nel 2015. Nel novembre del 2019 l’ente ha dichiarato il dissesto per mancato conseguimento, in fase di monitoraggio della Corte dei conti, degli obiettivi del Piano di riequilibrio. Nel 2022 per ulteriori disavanzi registrati nei primi anni della gestione del bilancio stabilmente riequilibrato, l’ente ricorre al predissesto. Il Comune di Vibo Valentia ha dichiarato il dissesto nel 2013. La procedura è stata chiusa dall’Organismo straordinario di liquidazione (Osl) nel 2021. Tuttavia nei primi mesi del 2019 l’ente ha ricorso alla procedura ex art. 234bis. Il Piano, bocciato dalla Corte dei conti sezione regionale, è oggi in fase di rimodulazione tenuto conto della scelta dell’ente di fare ricorso alla stipula dell’accordo di cui all’art. 43, c. 2, DL n. 50/2022. Il Comune di Reggio Calabria ha dichiarato il predissesto nel 2012. Il piano di durata decennale è stato rimodulato nel 2013 e nel 2016 per adeguarlo alle regole sulla contabilizzazione delle anticipazioni di liquidità e della riforma di contabilità. La Corte dei conti nel prossimo anno dovrebbe, verificate le condizioni, certificare la chiusura del predissesto. Questi sono esempi di dissesti infiniti. Esiste poi il fenomeno delle crisi finanziarie tra livelli governativi differenti, appartenenti però ad una medesima area, si pensi al dissesto della Provincia e del Comune di Vibo Valentia e di Pizzo Calabro. Queste situazioni impoveriscono decisamente quel territorio già fragile».

Il numero di contribuenti sempre più esiguo in Calabria potrebbe costituire una difficoltà maggiore per gli Enti locali a garantire i servizi ai cittadini?

«Un numero di contribuenti esiguo rappresenta per un ente locale minori entrate ma in teoria anche minori servizi e quindi minori spese. Ci sono tuttavia dei livelli minimi ed essenziali di servizi che devono essere garantiti e che potrebbero essere messi a rischio qualora non dovesse essere completata la riforma costituzionale in cui si prevede l’individuazione dei Lep, ossia i livelli essenziali delle prestazioni e dei servizi che devono essere garantiti in modo uniforme sull’intero territorio nazionale poiché riguardano diritti civili e sociali da tutelare per tutti i cittadini. Non bisogna trascurare che il calo della popolazione è tra i fattori che generano la depressione territoriale. Le aree interne infatti non sono rimaste indenni al fenomeno dei dissesti e dei predissesti. Nonostante gli aiuti per gli investimenti da parte dello Stato, sono stati diversi. In una recente ricerca condotta con la Scuola superiore di Scienze delle amministrazioni pubbliche (Sssap) sono emerse, nelle interviste con i sindaci e con i segretari comunali delle aree interne, tutte le difficoltà nella gestione del quotidiano che blocca la realizzazione degli investimenti finanziati».

E poi c’è una forte evasione tributaria maggiore che in altri territori. Secondo lei a cosa è dovuta questa peculiarità?

«Teniamo conto che nei bilanci dei comuni calabresi la maggiore evasione riguarda la Tari e soprattutto le entrate per il servizio idrico integrato. C’è da dire che nelle altre regioni le entrate da servizio idrico neppure sono presenti in bilancio proprio in attuazione della legge Galli. Più bassa, è la percentuale di evasione dell’Imu rispetto agli altri tributi, anche se la Calabria rispetto alle altre regioni, ha anche in questo caso il primato. L’evasione tributaria è indubbiamente una questione culturale in altri casi un problema organizzativo-gestionale ma spesso è un problema di “povertà”. Le entrate in alcuni casi non si realizzano perché vi sono inefficienze gestionali nel servizio di riscossione da parte del singolo ente, in altri casi tuttavia il mancato incasso dei tributi dipende proprio dal livello di sottosviluppo del territorio, dal basso reddito pro-capite, dal numero elevato di imprese che falliscono. Il legislatore con l’articolo 53 del DL n. 104/2020, come integrato dall’articolo 1, comma 775, legge 178 del 2020 ha costituito un fondo da destinare ai Comuni con criticità finanziarie strutturali dovute alla situazione economica del territorio. La ripartizione del fondo è avvenuta utilizzando l’Indice di Vulnerabilità sociale e la capacità fiscale».

Con un quadro finanziario così delicato per le amministrazioni comunali calabresi, il varo dell’Autonomia differenziata quali effetti potrebbero generare?

«Non penso sia l’Autonomia differenziata il problema di fondo, il rischio è il rinvio in materia di Lep. Anche se la previsione della determinazione dei livelli essenziali delle prestazioni contemplata nell’ultima legge di Bilancio varata dal Parlamento, fa ben sperare. Autorevoli studiosi del Diritto si esprimono in termini di “incompiuta riforma del titolo V” della Costituzione. Preoccupano piuttosto le scorciatoie legislative. Da tempo si discute della riforma del Testo Unico degli Enti Locali (D.lgs. n. 267/200) e in particolare del titolo VIII “Enti Locali deficitari o dissestati”, ma ancora oggi ci troviamo a gestire le crisi finanziarie degli enti con istituti giuridici “vecchi”, poco armonizzati con la recente riforma di contabilità (D.lgs. b. 118/2011). Si pensi che il dissesto è stato introdotto con decreto legge 66/1989 e il pre-dissesto – pur essendo relativamente di recente istituzione (decreto legge 174/2012) – ha già dimostrato, così come l’istituto del dissesto, una scarsa efficacia. Un pre-dissesto è spesso seguito da un dissesto e a questo segue un pre-dissesto, secondo una logica di “dissesti infiniti”. Recenti decisioni della Corte costituzionale hanno coraggiosamente affrontato il problema delle disuguaglianze tra territori e il ruolo della finanza pubblica in un quadro di autonomia differenziale. La Corte Costituzionale ha chiarito, nella sentenza n.115 del 2020, che le crisi finanziarie degli enti non sempre sono imputabili a cattiva amministrazione, ma sono in alcuni casi conseguenza delle difficoltà economiche e sociali del territorio. Inoltre ha ribadito, come da precedenti pronunce, laddove le difficoltà finanziarie non sono imputabili a deficienze gestionali, lo Stato debba intervenire con aiuti finanziari piuttosto che attraverso artifici contabili, che mirano solo a rinviare il problema e non già a risolverlo. Dei segnali da parte del legislatore in tal senso ci sono stati e ritengo che lo sforzo debba tuttavia essere maggiore e focalizzato in questa direzione». (r.desanto@corrierecal.it)