Daniele: «Tassi alti? È l’inflazione la vera “tassa” iniqua»

Per il docente della “Magna Graecia” è il carovita il fattore di rischio di impoverimento dei calabresi: «Colpisce le famiglie meno abbienti»

CATANZARO A pesare maggiormente sui bilanci delle famiglie calabresi è l’impennata dell’inflazione che ha fatto lievitare i prezzi di beni essenziali. Un carovita che si è abbattuto soprattutto sulle famiglie con reddito medio-basso, molto diffuse in Calabria. È questo in sintesi il pensiero di Vittorio Daniele, professore di Politica Economica all’Università “Magna Graecia” di Catanzaro che pone l’accento su questo aspetto piuttosto che sull’innalzamento del costo del denaro per dipingere lo stato di difficoltà in cui si trovano a vivere i calabresi.

Anche se, per il docente, la costante crescita dei tassi d’interesse finirà per incidere su chi ha redditi bassi. Per Daniele, al momento non sussiste un rischio di sovraindebitamento perché «l’indebitamento delle famiglie calabresi, in rapporto al loro reddito disponibile, è storicamente inferiore alla media nazionale».

Professore l’innalzamento del costo del denaro si riflette sulle famiglie che vedono erodere il proprio reddito. Quali potrebbero essere le ricadute in Calabria?

«Senza dubbio, l’aumento dei tassi d’interesse, determinato dalle politiche monetarie restrittive attuate dalla Banca Centrale Europea per contrastare l’inflazione, si è tradotto in maggiori oneri per tante famiglie (e imprese) che hanno contratto prestiti a tasso variabile. Anche i nuovi finanziamenti a tasso fisso sono, oggi, molto più elevati di quelli concessi negli anni scorsi. Chiaramente, l’aumento dei tassi d’interesse incide in misura maggiore sulle famiglie con reddito medio-basso. Ci si può aspettare che in Calabria, date le condizioni economiche complessive, le situazioni di difficoltà siano più diffuse. Tuttavia, gli ultimi dati (al 30 giugno) mostrano come nella regione il flusso dei nuovi prestiti in sofferenza delle famiglie, sia cresciuto dello 0,82 per cento su base annua. Si tratta di un valore superiore a quello nazionale (+0,53), ma non dissimile da quello registrato nell’ultimo triennio e che non segnala, dunque, un particolare deterioramento del credito. Vedremo cosa accadrà nei prossimi mesi. L’aumento dei tassi mette in difficoltà anche molte famiglie a reddito medio-basso del Nord, che devono far fronte al più elevato livello dei prezzi, inclusi quelli degli immobili. Credo che il problema su cui dovremmo porre l’attenzione sia quello dell’inflazione che, nell’ultimo anno, ha decurtato il potere d’acquisto di stipendi e pensioni. Nel 2022, i prezzi al consumo sono aumentati in media dell’8,1 per cento (con un picco del 12,6 per cento), mentre quelli dell’energia del 51 per cento. L’inflazione è una “tassa” iniqua che colpisce soprattutto le famiglie meno abbienti e del ceto medio, che spendono quote proporzionalmente maggiori del proprio reddito per beni alimentari e per pagare le bollette della luce e del gas. Il tenore di vita di un’ampia fascia di italiani si è ridotto. Immagini le condizioni delle famiglie meno abbienti, in particolare di quelle con figli, costrette a rinunciare anche a molti beni essenziali, come le cure dentistiche o il riscaldamento domestico».

La Calabria deve anche fare i conti con tassi che sono tra i più alti d’Italia. Perché continua a verificarsi quella che per molti sembra essere una situazione paradossale, visto che è la regione più povera?

«Sono le imprese calabresi (come quelle meridionali), piuttosto che le famiglie, a pagare tassi più elevati rispetto alle altre regioni. Se ci riferiamo alle famiglie, i tassi medi in Calabria sono lievemente inferiori a quelli del resto del paese. Sulla base degli ultimi dati della Banca d’Italia, al 30 giugno, il tasso d’interesse equivalente (TAE) sui prestiti in essere alle famiglie era del 2,6 per cento a fronte del 3 medio nazionale. Per l’acquisto di abitazioni, in Calabria il tasso medio sulle operazioni in essere era del 2,71 per cento a fronte del 2,87 della Lombardia e del 3,09 del Veneto. Il tasso effettivo globale (TAEG) al Sud era del 4,66 per cento a fronte del 4,8 del Nord-Ovest. Mentre per le aziende il tasso medio sui prestiti alle imprese, ditte individuali escluse, in Calabria è del 6,2 per cento a fronte del 5,1 per cento del Nord. Ciò è spiegato dalla maggiore rischiosità delle imprese che, a sua volta, dipende dalle condizioni economiche regionali. Come in un circolo vizioso, il minore livello dell’attività economica si riflette sul rischio di fare impresa e, dunque, sul costo dei finanziamenti, cioè degli investimenti che servono ad accrescere la base produttiva».

E poi c’è anche il fenomeno del sovraindebitamento delle famiglie. I dati indicano che negli ultimi anni si è accentuato. Ed anche la Calabria ha registrato un’impennata. Da cosa è determinato?

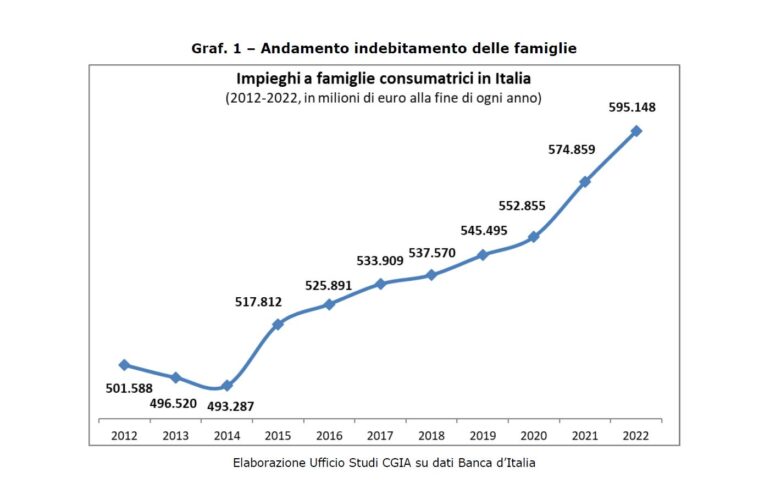

«Veniamo da una fase, durata diversi anni, durante la quale il volume dei prestiti concessi dalle banche e da altri intermediari è cresciuto. Ciò per effetto delle politiche attuate dalla Banca Centrale Europea che, dal 2015, per affrontare prima la crisi dei debiti pubblici e poi quella pandemica, ha iniettato enormi quantità di liquidità nell’economia, portando i tassi d’interesse ai valori più bassi mai registrati: una situazione del tutto eccezionale. Mai si era avuta così tanta liquidità nell’economia e così a buon mercato. La politica monetaria ha spinto le banche ad espandere il credito. Per famiglie e imprese, contrarre mutui è stato molto vantaggioso: per l’acquisto della prima casa, si è arrivati a tassi prossimi, se non inferiori, all’1 per cento. Queste politiche, incentivando l’aumento del debito privato e di quello pubblico, hanno stimolato l’economia, ma hanno anche generato delle distorsioni. Ora che le condizioni sono cambiate, coloro che hanno ricevuto finanziamenti a tasso variabile si trovano a pagare oneri molto più elevati. Per tornare alla sua domanda: le famiglie calabresi sono sovra-indebitate? In realtà, l’indebitamento delle famiglie calabresi, in rapporto al loro reddito disponibile, è storicamente inferiore alla media nazionale. Il sovraindebitamento, poi, non può essere misurato con valori medi, perché va rapportato al reddito e alle condizioni finanziarie di ciascun soggetto, famiglia o impresa che sia. Ciò non significa ovviamente che in Calabria, come in altre regioni, non vi siano famiglie in difficoltà, anche se la rinegoziazione dei mutui ha consentito, in alcuni casi, di fronteggiare l’aumento dei tassi».

La Regione può intervenire in qualche modo per sostenere l’accesso al credito e la sostenibilità finanziaria anche delle famiglie calabresi?

«Ricordiamo che per aiutare le famiglie in particolari difficoltà finanziarie esistono le Fondazioni antiusura, mentre le imprese possono ricorrere ai sistemi di garanzia alternativi come i Confidi. Il Fondo di prevenzione del fenomeno dell’usura, istituito presso il Ministero delle Finanze, è ripartito tra i Confidi per il 70 per cento, e per la restante quota tra le Fondazioni e le Associazioni antiusura. Per favorire l’accesso al credito delle imprese, esistono, poi, strumenti di garanzia ordinari come il Mediocredito Centrale, che ha svolto un importante ruolo di sostegno durante la pandemia. Gli strumenti di contrasto all’usura possono essere sostenuti finanziariamente dalla Regione che così favorirebbe, seppur indirettamente, l’accesso al credito a famiglie e imprese a elevato rischio finanziario». (r.desanto@corrierecal.it)