Calabria nella morsa del credito, ecco gli effetti dell’impennata dei tassi

Circa 9 miliardi i prestiti erogati alle famiglie di cui 3 per comprare casa. Quasi mezzo miliardo il valore dei crediti deteriorati. Nubi sul futuro

LAMEZIA TERME C’è un’altra incognita che pesa sui bilanci delle famiglie e che proietta una lunga ombra anche sul loro futuro. Una variabile negativa, che si somma all’impennata inflazionistica che ha portato in alto i prezzi per usufruire di servizi e per acquistare beni anche di prima necessità.

Si tratta della corsa, che al momento sembra inarrestabile, del costo del denaro. L’incremento dei tassi di interesse – il decimo in ordine di tempo disposto dalla Banca centrale europea (Bce) – ha fatto toccare, quota 4,5% sulle operazioni di rifinanziamento principale e il 4,75% su quelle marginali.

Una decisione che a cascata si riverbera sulla vita delle famiglie, erodendo il reddito disponibile e compromettendo la loro tenuta finanziaria.

Una scelta quella della Bce che porta ad un aumento dunque, di 25 punti base (ai massimi nella sua storia) e tesa a contrastare il fenomeno inflazionistico che ha investito il Vecchio Continente, ma che al contempo “taglia le gambe” alle famiglie soprattutto quelle più fragili costrette a dover fare i conti anche con questo ulteriore ostacolo.

Una difficoltà in più, che si traduce in un aumento del costo per ottenere prestiti finalizzati all’acquisto di beni e servizi, e mutui, per comprare la propria abitazione. Un vero e proprio salasso che arriva in una fase storica di un’impennata record dei prezzi sui beni di largo consumo e sui costi energetici (l’ultima rilevazione dell’Arera segnala che il conto della bolletta elettrica è schizzato del 18,6% nel quarto trimestre a cui si accompagna un aumento del 4,8% del gas) e che rischia di mandare in difficoltà migliaia di famiglie italiane.

A soffrire di più quelle aree del Paese in cui il reddito pro capite ed i salari sono al di sotto della media nazionale.

Una sorta di cortocircuito sociale che schiaccia i più deboli appesantendo la loro condizione di fragilità. Incrementando inoltre la differenza socio-economica tra territori. Ancor di più se sono le aree che già scontano un differenziale di tassi d’interesse svantaggioso, rendendo conseguentemente più costoso l’acquisto di immobili, beni durevoli e oggetti di largo consumo. Una condizione di svantaggio in cui si colloca da sempre la Calabria. Tra le regioni con il maggior costo del denaro in Italia e al contempo con salari e redditi inferiori alla media nazionale. E che ora, proprio a causa dell’incremento continuo dei tassi d’interesse, vedono ancor più eroso il loro potere d’acquisto, mettendo a rischio la stessa tenuta economica-finanziaria delle famiglie.

I numeri del salasso

Stando ai numeri forniti da Bankitalia e rielaborati dalla Federazione autonoma bancari italiani (Fabi), le famiglie indebitate in Italia sono 6,8 milioni in termini percentuali, circa un quarto del totale.

Di queste, 3 milioni e mezzo ha contratto un mutuo per acquistare una casa. Ebbene questi continui incrementi del costo del denaro si sono riverberati su quanti di loro avevano optato: per un prestito a tasso variabile, per un nuovo mutuo a tasso fisso oppure per una nuova erogazione finanziaria per acquistare beni e servizi.

Tirando le somme, ad esempio, per comprare a rate un’auto da 25mila euro con un finanziamento decennale una famiglia dovrà sborsare oltre 10.900 euro in più rispetto al 2021. Un salasso che interesserà soprattutto quanti hanno intenzione di comprare un’abitazione. Stando ai calcoli stilati dagli analisti di Fabi, i nuovi mutui con rate a tasso fisso sono destinati a raddoppiare nel corso del 2023, mentre per quelli a tasso variabile il “rimborso” mensile dovrebbe salire del 60-70%.

Per far comprendere nel dettaglio quanto questo incremento incida sulle tasche degli italiani, la Federazione ha simulato alcuni esempi. Una famiglia italiana che pagava una rata di circa 500 euro mensili per un vecchio mutuo a tasso variabile ora ne paga 875 euro, ma alla luce dell’ultima decisione della Bce si troverà a doverne sborsare ancora di più.

Mentre i nuovi mutui a tasso fisso sono passati da un interesse medio pari a 1,8% ad oltre il 6%, con rate che dunque si sono più che raddoppiate.

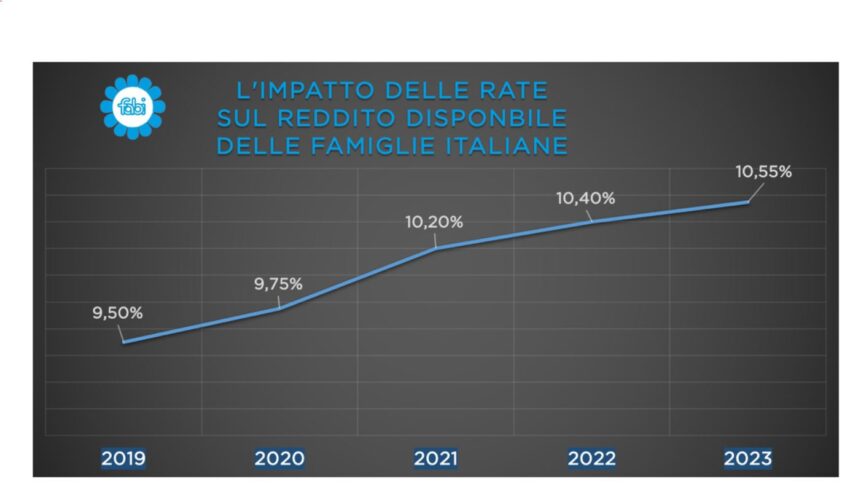

Non diversa la situazione conseguentemente per chi decide di contrarre un prestito per beni di consumo. A fine 2021 il tasso medio era pari all’8,1% ed ora dopo la decisione della Bce quello stesso indice salirebbe al 14,25%. Incrementi che, stando ai calcoli della Fabi, avrebbero eroso di un punto percentuale il reddito degli stipendi delle famiglie rispetto al 2019.

Il delicato quadro finanziario calabrese

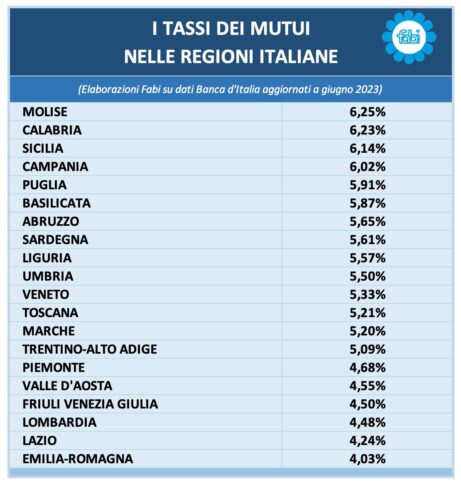

E se i conti sono pesanti per gli italiani, per i calabresi diventano decisamente più onerosi per via dei tassi medi praticati dal sistema del credito nella regione. A partire dai mutui. Dalle elaborazioni realizzate da Fabi per il Corriere della Calabria, emerge che mentre un calabrese deve pagare un tasso medio pari al 6,23% per un mutuo da contrarre per l’acquisto di un immobile, un cittadino che risiede in Emilia Romagna si vedrà computata una rata al tasso del 4,03% di poco inferiore a quello di uno che risiede nel Lazio (4,24%) o in Lombardia (4,48%). In Italia il tasso medio è del 4,1%. Secondo i calcoli effettuati dagli analisti della Fabi, emerge che nel caso di un mutuo da 150mila euro della durata di 25 anni contratto in Calabria, infatti, la rata mensile sarebbe pari a mille euro contro gli 800 pagati a Bologna, dove si registrano i costi più bassi d’Italia. Dunque 200 euro in più al mese che pesano sulle tasche dei calabresi. Un dato che, stando a queste elaborazioni, porrebbe la Calabria come seconda regione per esosità delle rate da sborsare. Numeri che si riferiscono a giugno scorso prima cioè degli ultimi incrementi programmati dalla Banca centrale europea e che dunque sono destinati a salire. Anche se c’è da dire che Bankitalia, nel suo ultimo report del 29 settembre scorso, pone il Tasso annuo equivalente (Tae) praticato in Calabria alle famiglie consumatrici sui prestiti per l’acquisto di abitazioni al 2,71%. Cioè alto rispetto alla media nazionale, ma più basso di quanto stimato dalla Fabi.

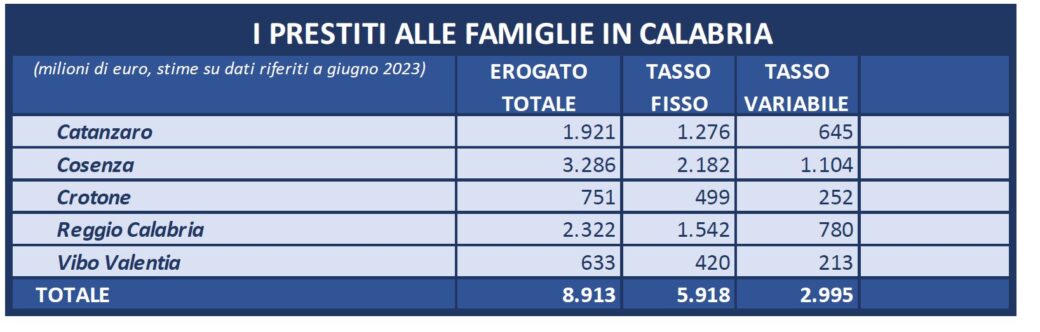

Secondo i dati forniti al Corriere della Calabria, il volume di prestiti erogato alle famiglie calabresi dal sistema creditizio è stato pari a circa 9 miliardi di euro di cui circa 3 a tasso variabile. Un dato che si traduce in un indebitamento pro capite delle famiglie calabresi superiore ai diecimila euro e fa comprende l’esposizione finanziaria a cui sono sottoposti i calabresi per via delle continue oscillazioni dei tassi.

Soprattutto alla luce della crescita registrata, almeno nel corso del 2022, del ricorso all’indebitamento anche in Calabria. La Cgia di Mestre ha segnalato in tal senso un incremento degli impieghi di 2,3 punti percentuali rispetto all’anno precedente.

Aspetti che si riflettono conseguentemente sul rischio a non riuscire ad onorare i debiti contratti. Un quadro che emerge chiaramente da un’altra stima realizzata sempre per conto del Corriere della Calabria, dagli analisti della Fabi.

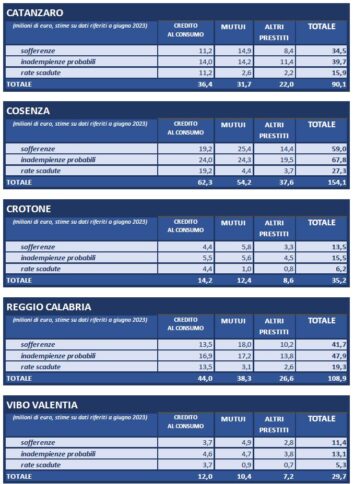

Sarebbero 418 milioni i prestiti che le famiglie calabresi non avrebbero rispettato.

In particolare si tratta di 169 milioni di prestiti al consumo, 147 milioni per mutui erogati ed ulteriori 102 per altri generi di prestiti.

Entrando nel dettaglio dei crediti al consumo deteriorati, si tratta di 52 milioni di sofferenze, 65 milioni di inadempienze probabili e 52 milioni si riferiscono a rate scadute.

Mentre sul fronte mutui, ci sono 69 milioni che non verranno rimborsati dalle famiglie calabresi, 66 milioni che rischiano di svanire ed altri 12 riferiti a rate scadute.

A queste si sommano 39 milioni di somme volatilizzate per prestiti non onorati, 39 con elevato rischio di seguire la stessa strada e 10 milioni di rate scadute e non pagate.

Ad essere maggiormente in sofferenza, i debitori cosentini che non sono riusciti ad onorare le loro rate per 154,1 milioni pari ad oltre un terzo del totale (36,9%), segue il Reggino con 108,9 milioni di rate non pagate (26,1%), il Catanzarese con 90,1 milioni (21,6%), il Crotonese con 35,2 milioni (8,4%) ed infine il Vibonese 29,7 (7,1%).

Dunque quasi mezzo miliardo di euro di risorse che sono servite a finanziare le famiglie calabresi e che ora a causa, soprattutto, dell’avversa congiuntura economica ma anche dell’impennata dei costi del denaro rischiano di svanire costringendo il sistema creditizio ad aggredire i patrimoni delle già provate famiglie. Con la conseguenza di impoverire ancor più il tessuto socio-economico della regione. (r.desanto@corrierecal.it)