Risparmi dei calabresi, “tesoretto” sotto attacco. In due anni svaniti oltre 4 miliardi

Inflazione record e carovita hanno ridotto la liquidità. Il docente dell’Università di Reggio, Domenico Marino: «Ne va dello sviluppo futuro della regione»

REGGIO CALABRIA C’è una riduzione della liquidità che è l’indice più palpabile della crisi che stanno vivendo le famiglie calabresi. Costrette a far fronte sempre più alle spese correnti, finiscono per erodere la loro capacità di risparmio. Un fenomeno che indebolisce un tessuto economico già fragile con ricadute anche sull’economia complessiva della regione. Mesi di inflazione che hanno raggiunto quote record rispetto agli ultimi anni e soprattutto l’impennata dei prezzi al consumo di beni di prima necessità che non sembra essere rientrata, hanno costretto i calabresi ed in particolar modo quelli meno abbienti. Quelli le cui capacità reddituali sono ancor più risicate e conseguentemente sono maggiormente esposte alla fluttuazione dei prezzi al consumo di beni necessari per la loro sussistenza. A cui si sommano le spese legate alla gestione della casa: dal fitto al mutuo, passando alle spese energetiche. La precarizzazione del lavoro ed i bassi salari di forme contrattuali spesso farlocche – vedasi part-time involontari ed imposti – d’altronde sono molto diffusi soprattutto nel settore privato. Da ciò ne consegue una diretta ricaduta sulla capacità d’acquisto ed ovviamente della possibilità di accantonare risparmi. Un colpo diretto ad una delle istituzioni che garantisce, in caso di necessità, welfare ai componenti della famiglia e sostegno per fronteggiare altre emergenze.

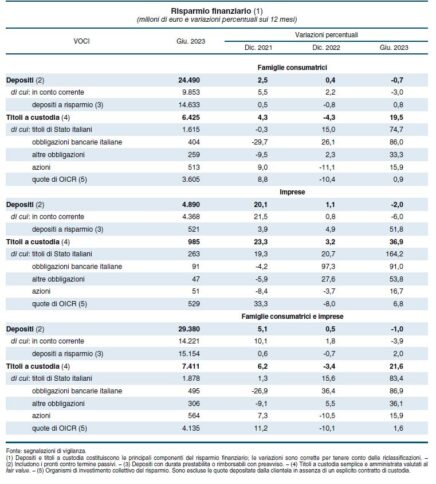

Un indicatore – non esaustivo però – di questo quadro delicato che stanno vivendo le famiglie calabresi è offerto dall’ultima rilevazione di Bankitalia che fissa in 24,490 miliardi la consistenza dei depositi nella regione. A dicembre 2021 negli istituti di credito diffusi nella regione quella massa di risparmio ammontava a 28,628 miliardi. Dunque quasi 4,2 miliardi in meno a disposizione delle famiglie calabresi. Con un’attenzione nella lettura di questi dati per ciò che attiene l’importante incremento di titoli detenuti dai cittadini: +19,5% in questo lasso di tempo. Un indicatore però quest’ultimo che interessa le famiglie detentrici di redditi più alti e, nel contempo, rilevatore della poca fiducia della fase economica che sta interessando il Paese. Una contrazione della liquidità si traduce inoltre in una ridotta capacità di immettere valuta sul mercato, finendo così per far contrarre quote consistenti della spesa in beni durevoli come immobili e servizi. Settori fondamentali per la tenuta complessiva dell’economia calabrese. Ne è consapevole Domenico Marino, professore ordinario di Politica economica all’Università “Mediterranea” di Reggio Calabria che denuncia gli effetti di questa contrazione della capacità di risparmio delle famiglie per lo sviluppo futuro della regione.

Inflazione ancora alta e soprattutto un’impennata dei prezzi dei beni di prima necessità sembrano aver travolto la già fragile situazione economica della Calabria. Dal vostro osservatorio quanto questi fenomeni stanno incidendo sulla capacità di risparmio delle famiglie calabresi?

«L’inflazione elevata e la crescita dei prezzi dei beni di prima necessità stanno erodendo la capacità di risparmio delle famiglie in Calabria. Questa regione, con una base economica tradizionalmente fragile, si trova ora a fronteggiare un doppio problema: l’aumento dei costi e un’economia locale meno resiliente rispetto ad altre aree italiane. La riduzione del potere d’acquisto si traduce direttamente in una minore capacità di risparmio, influenzando negativamente anche le possibilità delle famiglie di investire in beni duraturi o in servizi che potrebbero migliorare la loro qualità di vita a lungo termine. Le spese diventano così concentrate principalmente su necessità immediate, piuttosto che su piani di risparmio o investimenti futuri. Questo scenario spinge le famiglie a essere più conservative nelle loro scelte finanziarie, preferendo mantenere liquidità a fronte di una maggiore incertezza economica, piuttosto che fare investimenti a lungo periodo. Tale comportamento, sebbene razionale in tempi di crisi, può avere effetti a cascata sull’economia regionale, limitando la sviluppo economico complessivo e riducendo ulteriormente le opportunità di crescita».

Un tempo si parlava di “tesoretto” detenuto dalle famiglie calabresi che riusciva a garantire una sorta di welfare intergenerazionale. È ancora così?

«Le famiglie calabresi hanno storicamente mantenuto un risparmio familiare che fungeva da mini sistema di welfare intergenerazionale, assicurando una sorta di cuscinetto finanziario che permetteva di supportare i membri della famiglia in tempi di bisogno. Questo “tesoretto” era spesso il risultato di decenni di lavoro e di scelte conservative in termini di spesa. Tuttavia, l’attuale clima economico ha visto una significativa erosione di questa riserva finanziaria. I fattori che contribuiscono a questo fenomeno includono non solo l’inflazione e la stagnazione dei salari, ma anche l’incremento della disoccupazione e la precarizzazione del lavoro. Questi cambiamenti hanno ridotto drasticamente la capacità delle famiglie di accumulare risorse finanziarie e di mantenere il loro livello di welfare interno. La riduzione del “tesoretto” familiare ha impatti non solo sul benessere individuale, ma anche sul tessuto sociale della regione, rendendo più difficile per le nuove generazioni accedere alle stesse opportunità economiche dei loro predecessori. Di conseguenza, è necessario ripensare le strategie economiche e sociali per rafforzare la capacità di risparmio e di investimento delle famiglie nella regione.

Alla base di questa riduzione c’è anche quello che viene definito lavoro povero, cioè salari troppo bassi per una precarizzazione del lavoro?

«Il concetto di “lavoro povero”, caratterizzato da bassi salari e da una crescente precarizzazione, è diventato sempre più prevalente in Calabria. Anzi, spesso è la principale forma di lavoro. Il “lavoro povero” si può definire come quella situazione in cui i lavoratori ricevono compensi insufficienti per vivere dignitosamente, nonostante l’occupazione full-time, minando fortemente la stabilità economica delle famiglie. La precarizzazione del lavoro impedisce alle famiglie di pianificare a lungo termine, limitando la loro capacità di fare fronte a spese impreviste e di investire in educazione o salute. Inoltre, il lavoro povero spesso non offre benefici come l’assicurazione sanitaria o i piani pensionistici, aumentando ulteriormente la vulnerabilità economica dei lavoratori. Questo tipo di impiego, pur fornendo un reddito immediato di pura sussistenza, non garantisce una base solida per il futuro, contribuendo a una spirale di povertà e insicurezza che affligge non solo le singole famiglie, ma l’intera economia regionale».

L’erosione della capacità di risparmio delle famiglie cosa comporta per l’economia complessiva della regione?

«La riduzione della capacità di risparmio ha serie ripercussioni sull’economia della Calabria. Un minore risparmio familiare significa meno fondi disponibili per il consumo e l’investimento, fondamentali per il sostegno dell’economia locale. Inoltre, una ridotta propensione al risparmio limita la capacità delle banche di offrire prestiti, essenziali per il finanziamento di nuove imprese e per il sostegno alle esistenti. Questo si traduce in un ciclo vizioso in cui la diminuzione del risparmio porta a meno investimenti, minori opportunità di lavoro, e quindi ulteriori riduzioni nel risparmio. Inoltre, senza adeguati risparmi, le famiglie sono meno capaci di rispondere a crisi economiche improvvise, rendendole più vulnerabili a shock sia esterni, che interni. Affrontare questa situazione richiede un intervento coordinato che includa politiche economiche mirate a sostenere i redditi, stabilizzare l’occupazione e incentivare investimenti a lungo termine».

Un dato che risulta dall’ultimo report di Bankitalia è che sarebbe cresciuta la massa di risorse spostate dalle famiglie anche calabresi su titoli di stato. Sembrerebbe un indice che contraddice l’impoverimento. Come leggerlo?

«Il recente incremento delle risorse investite in titoli di stato da parte delle famiglie calabresi, come riportato da Bankitalia, può sembrare contraddittorio in un contesto di generale impoverimento. Tuttavia, questo fenomeno può essere visto come un segnale della ricerca di sicurezza finanziaria in un periodo di incertezza economica. Di fronte a un ambiente instabile, molte famiglie preferiscono allocare i loro risparmi in asset ritenuti più sicuri, come i titoli di stato, che offrono un rendimento garantito e meno rischio rispetto ad altre forme di investimento. Questa scelta riflette una strategia difensiva, mirata a preservare il capitale piuttosto che a generare alte rendite. Nonostante questo possa indicare una forma di prudenza finanziaria, è anche un segno che le opportunità di investimento più redditizie e più rischiose non sono considerate accessibili o adeguate dalle famiglie».

C’è anche da far i conti con un divario di tassi d’interesse. Stando sempre ai dati di Bankitalia i mutui in Calabria sono tra i più cari rispetto al resto del Paese e nel contempo i tassi dei depositi rendono meno. A cosa ascrivere questa situazione?

«Il divario tra i tassi di interesse per i mutui e i depositi in Calabria, rispetto al resto d’Italia, riflette una serie di sfide economiche e finanziarie specifiche della regione. I mutui più costosi possono essere spiegati dalla percezione aumentata del rischio creditizio in una regione con una storia di instabilità economica e difficoltà finanziarie. Le banche, di fronte a un maggiore rischio di insolvenza, possono decidere di aumentare i tassi di interesse sui prestiti per compensare il rischio aggiuntivo. D’altra parte, i tassi di interesse più bassi sui depositi possono essere il risultato di una minore competizione tra le istituzioni finanziarie nella regione, che riduce l’incentivo a offrire rendimenti migliori ai depositanti. Questa situazione è aggravata da una generale carenza di accesso al credito e da condizioni di mercato meno favorevoli, che possono scoraggiare gli investimenti e limitare la crescita economica. Il sistema creditizio che dovrebbe giocare un ruolo importante nello sviluppo locale in realtà in Calabria diventa uno dei principali vincoli e un fattore frenante dello sviluppo. Non solo i tassi praticati sono maggiori della media nazionale, ad un livello tale da rendere problematica la sopravvivenza delle imprese, ma la stessa disponibilità ad erogare credito è bassa. In assenza di garanzie patrimoniali tali da rendere nullo il rischio per l’istituto bancario, il credito non viene mai concesso neanche per somme minime. Il ricorso agli usurai diviene allora l’unica alternativa praticabile per un imprenditore che voglia iniziare una nuova attività imprenditoriale o si trovi in una situazione di momentanea difficoltà. Non a caso in Calabria si concentra uno dei più alti tassi di reati di usura del territorio nazionale. La scarsa attenzione alle idee imprenditoriali anche innovative costituisce un freno fortissimo allo sviluppo. Se infatti Bill Gates fosse nato in Calabria probabilmente la Microsoft non sarebbe mai esistita, perché sicuramente non avrebbe trovato nessuna banca disposta a finanziare la sua idea. Il credito soprattutto ai giovani imprenditori e alle idee innovative dovrebbe essere una forma di investimento per le banche che anche se accettano un maggior rischio su quel credito, nello stesso tempo aprono la possibilità di avere fra i propri clienti degli imprenditori di successo che nel lungo periodo sono quelli più importanti per le banche».

Cosa è possibile mettere in campo per difendere la capacità di risparmio delle famiglie calabresi?

«Per migliorare la capacità di risparmio delle famiglie calabresi, è essenziale implementare una serie di misure mirate di politica economica. Innanzitutto, occorre migliorare la stabilità dell’impiego attraverso incentivi alle imprese per l’assunzione, perché la stabilizzazione di lavoratori può aiutare a stabilizzare anche i redditi. Inoltre, l’incremento dei salari attraverso politiche di sostegno al salario minimo e l’introduzione di misure contro il lavoro nero sono fondamentali per aumentare il potere d’acquisto delle famiglie. È necessario anche investire in programmi di educazione e formazione per elevare le competenze della forza lavoro locale, aumentando le opportunità di impiego qualificato e ben remunerato. Si tratta, quindi, di investire sugli high skilled workers. Il potenziamento dell’infrastruttura economica e digitale, inoltre, può attrarre investimenti esterni e migliorare l’efficienza delle imprese locali. Infine, la creazione di prodotti finanziari innovativi che incentivino il risparmio e l’investimento a lungo termine, e politiche fiscali favorevoli al risparmio, sono le manovre per fornire alle famiglie gli strumenti necessari per gestire meglio le loro finanze in un contesto economico difficile». (r.desanto@corrierecal.it)

Il Corriere della Calabria è anche su WhatsApp. Basta cliccare qui per iscriverti al canale ed essere sempre aggiornato