Medie imprese, in Calabria Reggio e Vibo trainano il fatturato regionale

Presentato il rapporto dell’Area Studi di Mediobanca, il Centro Studi Tagliacarne e Unioncamere

Restano positive le attese di crescita delle medie imprese, anche se l’incertezza globale frena le prospettive future di sviluppo. Per il 2026 stimano un aumento del 2,5% del fatturato e del 2,7% delle esportazioni. Tuttavia, oltre 7 medie imprese su 10 ritengono che l’aumento dell’incertezza globale possa generare ricavi inferiori nei prossimi 12 mesi rispetto a uno scenario di maggiore stabilità. Forti anche le difficoltà nel reperimento del personale che interessano il 90% circa delle aziende. È quanto emerge nel XXV Rapporto sulle medie imprese industriali italiane e nel Report “Le medie imprese italiane tra continuità e trasformazione: governance, capitale umano e geopolitica” realizzati dall’Area Studi di Mediobanca, dal Centro Studi Tagliacarne e Unioncamere presentati oggi a Siena. Le medie imprese sono una realtà produttiva dinamica sempre più strategica nella nostra economia: producono il 16% del fatturato dell’industria manifatturiera italiana rappresentando il 15% del valore aggiunto e il 13% sia delle esportazioni sia dell’occupazione complessiva. Nell’arco dei ventinove anni osservati, il segmento è cresciuto per numero di imprese (da 3.377 a 3.491), giro d’affari complessivo (+178,3%), vendite oltreconfine (+290,7%) e occupazione (+47,2%). In Toscana, il 9% circa delle medie imprese è concentrato nell’area di Siena, dove realizza ricavi pari a 1,1 miliardi di euro, corrispondenti al 10% del totale realizzato dalle aziende regionali di taglia intermedia.

“Le medie imprese industriali italiane restano uno dei pilastri più solidi del nostro sistema produttivo, per capacità competitiva, presenza nelle filiere e apertura ai mercati esteri” ha detto Andrea Prete, Presidente di Unioncamere. “Proprio per questo, l’aumento dell’incertezza internazionale e la volatilità dei costi energetici e delle materie prime non vanno sottovalutati: possono ridurre il potenziale di crescita di queste imprese. Occorre accompagnare questi campioni del made in Italy con politiche industriali, strumenti finanziari e servizi territoriali capaci di rafforzarne resilienza e investimenti”. “I risultati ottenuti dalle medie imprese manifatturiere italiane negli ultimi trent’anni sono molto positivi, ma restano ancora ampi spazi di miglioramento. Nell’indagine di quest’anno emerge un dato significativo: solo 2 imprese su 10 ritengono di avere strumenti adeguati per affrontare l’incertezza. È un tema centrale per l’imprenditore, perché la capacità di creare profitto nasce proprio dal saper prendere decisioni in contesti incerti. In questa prospettiva, il modello anglosassone propone l’istituzione di un Future Readiness Committee, pensato per supportare il top management nell’analisi degli scenari più complessi e nella definizione. delle iniziative necessarie” – sostiene Gabriele Barbaresco, Direttore dell’Area Studi Mediobanca. “Le medie imprese sono uno dei punti di forza del capitalismo familiare italiano: imprese solide, radicate nei territori e capaci di competere anche sui mercati internazionali” ha detto Giuseppe Molinari, Presidente del Centro Studi Guglielmo Tagliacarne. “La loro competitività futura passerà però dalla capacità di coniugare la continuità del modello imprenditoriale con una trasformazione più profonda, fatta di investimenti nelle tecnologie più avanzate e nel capitale umano. Perché l’innovazione genera valore soprattutto quando le imprese riescono a integrare nuove tecnologie, competenze qualificate e formazione”. “Oggi le medie imprese italiane, strettamente connesse alle dinamiche geopolitiche globali, devono accelerare la trasformazione interna e abbracciare l’innovazione per rimanere competitive”, commenta Massimo Guasconi, Presidente Camera di commercio di Arezzo-Siena. “Questo salto tecnologico, tuttavia, funziona solo se viaggia di pari passo con la valorizzazione delle competenze e del capitale umano. Come sistema camerale, siamo pronti ad accompagnare le nostre imprese in una sfida che integri continuità e transizione”.

Flessibilità, qualità e brand: le leve per affrontare l’incertezza

Il 73,9% delle medie imprese ritiene che l’attuale contesto internazionale abbia generato un incremento dell’incertezza sull’attività e sulle prospettive di business. Oltre la metà di queste indica la volatilità dei costi energetici e delle materie prime (54,5%) e le tensioni geopolitiche internazionali (53,8%) come principali fattori di rischio. Coerentemente con questo scenario, tra il 2026 e il 2028 il 41% delle Mid-Cap ha in programma di investire in tecnologie Net-Zero. In questo quadro emerge un modello competitivo fortemente orientato all’adattamento, dove la flessibilità e la personalizzazione dell’offerta rappresentano la leva principale (65,8%). Il posizionamento si fonda soprattutto su asset immateriali, come notorietà e reputazione del brand (53,4%), qualità dei prodotti con capacità di premium pricing (46%), competenze e professionalità del personale (42,4%), affiancati da un crescente ruolo di innovazione e know-how tecnologico (34,7%). Più marginali le leve tradizionali, come prezzo (21,8%), rete distributiva (13,2%) e sostenibilità (10,5%). Nonostante il contesto sfidante, le medie imprese nell’ultimo biennio sono riuscite a preservare redditività e margini (66,2%), a rafforzare il posizionamento attraverso il consolidamento del brand (41,5%) e ad ampliare la propria offerta (38,1%). Esse confermano, inoltre, un’elevata capacità di creazione di valore: nel periodo 2015-2024 hanno generato in media 7,8 mila euro per addetto, con una continuità di performance superiore rispetto ad altri segmenti dimensionali, che hanno registrato anche episodi di distruzione di valore. Questa stabilità evidenzia la maggiore resilienza del modello della media impresa italiana, meno esposto a oscillazioni cicliche. Le prospettive future restano tuttavia legate anche a fattori esterni: l’81,7% auspica un miglioramento del quadro economico internazionale, insieme alla riduzione dei costi degli input (55,6%) e del carico fiscale sul lavoro (40,7%). Proprio la fiscalità continua a incidere significativamente, con un tax rate medio (26,5%) superiore a quello delle grandi imprese (22%). Lo stesso “cuneo fiscale” sul lavoro resta un tema di avvertita criticità.

Apertura internazionale e maggiore esposizione ai rischi globali

L’85% delle medie imprese è fortemente orientato sui mercati internazionali nel duplice ruolo di importatore ed esportatore, a conferma della rilevanza di questa realtà produttiva nelle catene internazionali del valore. Ma per questo le Mid-Cap sono anche più esposte ai rischi globali, a partire dai costi di approvvigionamento previsti in aumento nei prossimi sei mesi da 6 medie imprese su 10 come effetto dell’incertezza. Anche per questo il 18,9% ha in programma un aumento delle scorte e il 12,6% una riorganizzazione delle catene di fornitura. Quanto all’esposizione verso il mercato statunitense, il 55% esporta negli Stati Uniti e, di fronte ai dazi, prevale il mantenimento dei prezzi (44,4% a parità di volumi, 30,9% con volumi in calo). Restano limitate sia le leve commerciali, come riduzione prezzi (14,8%) e diversificazione (13,6%), sia gli interventi strutturali, come nuovi siti negli USA (4,9%) o triangolazioni con Paesi terzi (4,3%).

Materie prime critiche: preoccupazione per 4 medie imprese su 10

8 medie imprese su 10 acquistano direttamente materie prime critiche e di queste 4 su 10 hanno riscontrato problemi di approvvigionamento o prevedono di averli. E nei prossimi sei mesi quasi la totalità delle medie imprese (96%) ritiene che le tensioni negli approvvigionamenti avranno ripercussioni concrete sull’attività aziendale, con riflessi in particolare sui rincari del prodotto finito (67,1%), sui ritardi nella consegna dei prodotti sul mercato (57,5%) e sui margini di profitto (46,6%).

Occupazione in crescita, ma difficoltà nel reperire le competenze

Tra il 2015 e il 2024 l’occupazione nelle medie imprese è cresciuta del 23,7%, superando i 523mila addetti. La partecipazione femminile resta contenuta (27%), mentre gli under35 rappresentano il 41% delle nuove assunzioni, ma faticano a raggiungere ruoli di responsabilità. Gli over60 sono circa il 10% e saranno centrali nel ricambio generazionale. Quasi il 90% delle imprese segnala difficoltà nel reperire personale: le criticità riguardano soprattutto figure tecniche e specialistiche (67,2%) e operative (50,6%), seguite a distanza da soft skills (15,4%) e competenze manageriali (13,6%). In questo contesto, il 77% delle imprese ricorre a lavoratori stranieri, soprattutto per la minore disponibilità di lavoratori italiani a svolgere mansioni ritenute dequalificanti (69,7%). Oltre l’85% delle medie imprese valuta positivamente la propria attrattività nei confronti dei giovani under35, mentre per il 66% non sono previsti limiti anagrafici espliciti nei processi di selezione del personale. Le principali leve per attrarre e trattenere personale under35 sono il welfare aziendale e i benefit (51,9%), la formazione (48,1%) e gli incentivi economici (41,6%), seguiti dall’autonomia operativa (30%) e dal lavoro flessibile (25,6%).

Innovazione e Deep-Tech: le leve per sostenere la produttività

Tra il 2026 e il 2028, il 76,3% delle medie imprese prevede di investire in innovazione incrementale, ovvero in miglioramenti di prodotti, servizi o processi già esistenti, in continuità con un modello produttivo ancora prevalentemente concentrato in settori a bassa e medio-bassa tecnologia. Parallelamente, è in crescita la quota delle Mid-Cap pronta ad investire in tecnologie cosiddette “Deep-Tech” – dall’intelligenza artificiale alla robotica sino al cloud –; lo farà il 34,9% nel prossimo triennio a fronte del 28,2% che ha già provveduto tra il 2023 e il 2025. Anche perché le tecnologie più avanzate possono generare un salto di competitività maggiore: la produttività del lavoro è stimata crescere del 6,1% nelle imprese che investono in Deep-Tech tra il 2026 e il 2029 contro l’1,6% di quelle che puntano sull’innovazione incrementale.

Governance ancora tradizionale, tra informalità e bassa diversificazione

Nelle medie imprese italiane la proprietà è fortemente concentrata: nel 65% dei casi fa capo a un’unica famiglia o persona fisica. Oltre la metà delle aziende (53%) è oggi guidata dalla seconda generazione, mentre il 28% resta ancora nelle mani del fondatore. Nonostante la diffusione del modello familiare, il ruolo della famiglia è spesso poco formalizzato: più del 40% delle imprese non adotta strumenti specifici di governance e, tra quelle più strutturate, prevalgono soluzioni leggere come il patto di famiglia (24,7%) e gli accordi parasociali (16,1%). Anche nei passaggi generazionali continuano a dominare logiche interne, scelte da oltre l’80% delle imprese. I board si confermano snelli ma con un profilo anagrafico maturo: contano in media 3,6 membri e nel 17,5% dei casi la gestione è affidata a un amministratore unico. L’età media è pari a 60 anni, con i ruoli apicali occupati dalle fasce più anziane (64-68 anni) e una presenza ancora limitata di figure giovani nei processi decisionali. Il 46% degli amministratori è laureato e circa un quarto ha maturato esperienze internazionali. Resta contenuto anche il livello di diversità: gli uomini ricoprono il 79% delle cariche, mentre le donne si fermano al 21%, con una maggiore concentrazione nei ruoli senza deleghe. Le amministratrici sono mediamente più giovani (58 anni contro 61), ma meno presenti nelle posizioni apicali. L’internazionalizzazione è ancora limitata, con solo il 3,3% di amministratori stranieri, mentre il legame con il territorio resta forte: il 65% degli amministratori italiani opera in imprese situate nella stessa provincia di nascita.

Apertura del capitale: un’opportunità riconosciuta, ma ancora rimandata

Le medie imprese guardano con cautela all’apertura del capitale: il 45% non la considera al momento pur mantenendo aperta la possibilità per il futuro, invece il 38% la esclude come opzione strategica futura. Solo il 17% manifesta un interesse immediato. Quando presa in considerazione, l’apertura è legata soprattutto a obiettivi di crescita: acquisizioni (56,7%), investimenti (41,4%) e accesso a competenze manageriali esterne (36,4%), oltre al rafforzamento finanziario (30,3%). Tra gli investitori preferiti emergono quelli industriali (68,6%), considerati più allineati al progetto imprenditoriale. L’investitore ideale è visto come un partner stabile di lungo periodo (65%) e capace di apportare competenze strategiche. Resta tuttavia centrale la tutela del controllo familiare: le principali preoccupazioni in merito a un’apertura del capitale riguardano la perdita di autonomia decisionale (58,9%) e il possibile disallineamento con nuovi soci (55,6%). In uno scenario globale sempre più instabile, le medie imprese italiane confermano la loro capacità di tenuta e adattamento, sostenendo crescita, occupazione e competitività delle filiere produttive. Ma il futuro del segmento si giocherà sempre più sulla capacità di affrontare nodi strutturali – dalle competenze alla governance, fino all’accesso ai capitali – che restano determinanti per consolidare nel tempo la creazione di valore e rafforzare il posizionamento internazionale del sistema produttivo.

Focus sulle medie imprese industriali della Calabria

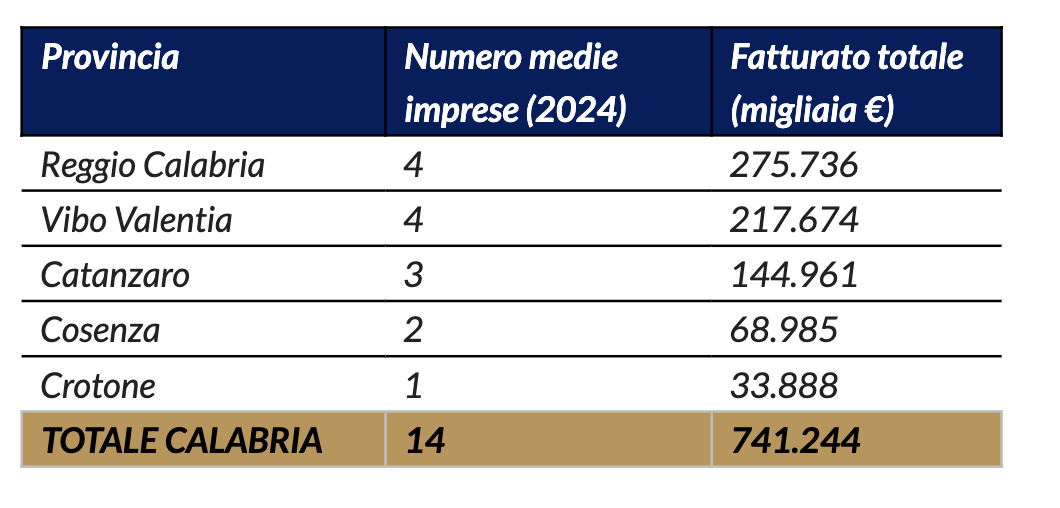

L’analisi dei dati di bilancio (elaborazione Area Studi Mediobanca su dati non consolidati 2024) evidenzia che le medie imprese industriali calabresi nel 2024 sono in totale 14 (0,4% del totale nazionale) e totalizzano un fatturato di 741 milioni di euro, pari allo 0,4% del totale. Il fatturato medio è di circa 52,9 milioni di euro, con un Ebit Margin del 11,8% (superiore alla media nazionale del 7,9%).

Tra le province, il fatturato totale più alto si registra a Reggio Calabria (276 milioni di euro con 4 medie imprese), seguita da Vibo Valentia (218 milioni di euro con 4 medie imprese), Catanzaro (145 milioni di euro con 3 medie imprese), Cosenza (69 milioni di euro con 2 medie imprese) e Crotone (34 milioni di euro con una media impresa).

Le medie imprese calabresi nel 2024 occupano 1.928 addetti e presentano una significativa apertura internazionale: il 36,1% del fatturato totale regionale è destinato ai mercati esteri (contro la media nazionale del 41,5%), per un controvalore di 268 milioni di euro.

Rapporto sulle medie imprese industriali italiane: dati regione Calabria 2024 per provincia