Microcredito: l’arma (ancora) “spuntata” del riscatto

Si rivolge ai più fragili e, seppure in crescita, la rete per sostenere l’autoimprenditorialità in Calabria è poco diffusa. Stancato: «È una risposta efficace contro l’esodo dalla Calabria»

LAMEZIA TERME C’è un mondo che fa della resilienza la principale filosofia di vita per restare in Calabria. Nonostante tutto. Un mondo che però bussa insistentemente alle porte delle istituzioni per ottenere qualche ragione in più per proseguire lungo questa direttrice. Una miriade di persone (per lo più under 50) che non avanza con il cappello in mano, anzi. Con idee e progetti a volte anche innovativi – ma senza la dovuta capacità economica – punta sull’autoimprenditorialità come mezzo per costruire un futuro in terra di Calabria. Non il solito posto fisso. È il mondo di chi guarda con speranza agli strumenti offerti dalla microfinanza. Ad iniziare dal microcredito. Uno strumento finanziario nato in Italia da pochi anni – è divenuto operativo nel 2014 – per offrire risposte proprio a quanti presentano difficoltà di accesso al credito tradizionale.

Si tratta, in particolare, del microcredito imprenditoriale che si rivolge a lavoratori autonomi, imprese individuali e società tra professionisti, srl semplificate e società cooperative che per le loro caratteristiche – costituite da non più di 5 anni e con pochi dipendenti (massimo dieci in alcuni casi) – hanno necessità di recuperare risorse, ma senza avere buone possibilità per ottenerne. Quello che in gergo si dice scarsa bancabilità. Una condizione molto diffusa in un tessuto socio-economico come quello calabrese soprattutto dopo la crisi pandemica che ha prosciugato le risorse di famiglie e piccoli imprenditori ed è per questo che il microcredito può rappresentare la via per generare occupazione e sviluppo. Ed in qualche caso l’alternativa più valida per non finire nelle maglie degli strozzini. Un’eventualità tutt’altro che remota, visto che dal rapporto della Consulta nazionale antiusura tre delle maggiori province più esposte al rischio usura in Italia sono tutte calabresi: Crotone, Reggio e Cosenza.

Ebbene quel mondo resta spesso alla finestra, in attesa di guadare il fiume proprio grazie a quegli aiuti che tardano ad arrivare. Meccanismi farraginosi, scarsa conoscenza degli strumenti della microfinanza e poca presenza diffusa sul territorio di sportelli informativi e di istituti capaci di fornire risposte, si frappongono al sogno di vincere la scommessa di “farcela” restando in Calabria camminando con le proprie gambe. Sfruttando appieno questo straordinario strumento di riscatto.

I numeri della Calabria

Passando a setaccio i dati forniti dall’ Ente nazionale per il microcredito, emerge che la Calabria è tra le regioni in Italia che maggiormente hanno beneficiato di finanziamenti attraverso le banche convenzionate. I numeri parlano che dall’avvio del microcredito imprenditoriale fino ad ottobre scorso sono state finanziate 772 operazioni che hanno beneficiato di oltre 18,4 milioni di euro. Terza regione in assoluto in Italia con il 16,45% del totale complessivo delle iniziative finanziate, preceduta dal Lazio (33,55%) e dalla Sardegna (18,94%). Una crescita costante che però ha subito una brusca frenata a causa dell’acuirsi della crisi economica scatenata dalla pandemia.

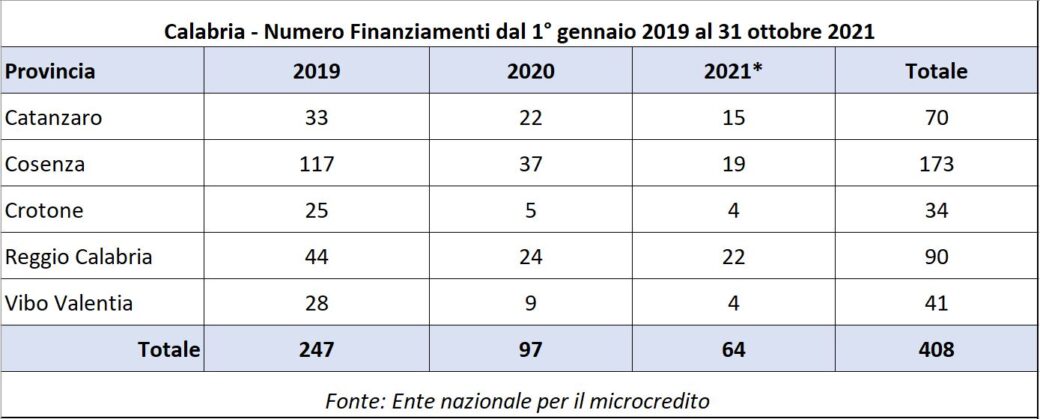

Leggendo i dati, infatti emerge con chiarezza come anche questo strumento che supporta lo sviluppo socio-economico dei territori abbia risentito pesantemente del blocco delle attività e dunque anche degli investimenti. Restringendo il campo al lasso di tempo compreso tra il 2019 e il 31 ottobre scorso, si assiste a questo fenomeno. Se nel 2019 il numero complessivo dei finanziamenti concessi è stato di 247 operazioni pari a 5.870.983,78 euro, nell’anno della pandemia le operazioni sono state 97 cioè oltre il 60% in meno. Un decremento che si è conseguentemente riverberato nell’ammontare complessivo delle somme erogate: 2.317.537,00 nel 2020.

E lo strascico di questa fase emergenziale sull’economia calabrese si sta avvertendo anche nell’anno in corso. Ad ottobre del 2021, le richieste accolte e finanziate sono state 64 per un totale di finanziamenti pari a 1.702.963,51. Meglio dell’anno precedente, ma non in grado ancora di recuperare il terreno pre-pandemia. Numeri che però non tengono neppure conto di un aspetto delicato quanto importante: mediamente un po’ più della metà delle richieste avanzate vengono poi finanziate. A dimostrazione che l’iter per ottenere sostegno è tutt’altro scontato.

Il profilo dei richiedenti

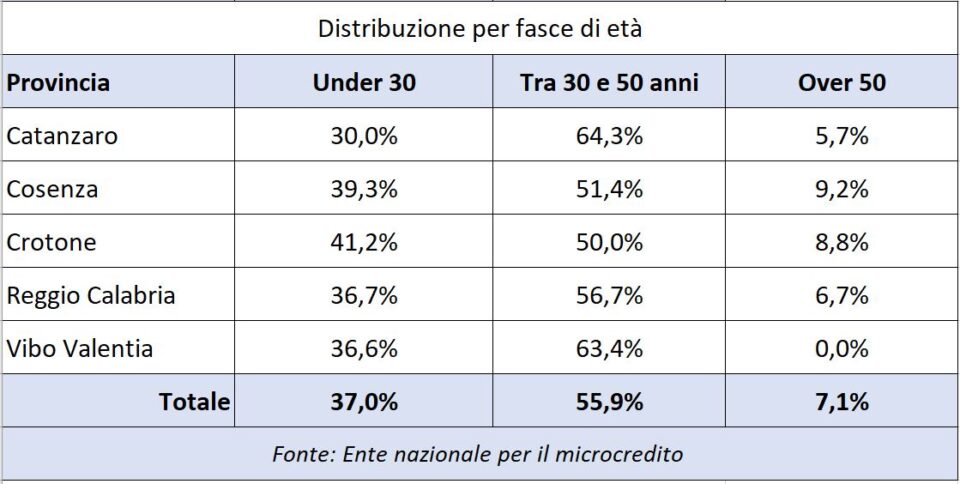

Disegnando l’identikit dei beneficiari emerge che si tratta prevalentemente di uomini in un’età compresa tra i 30 e 50. In particolare l’età media di chi presenta una richiesta ed ottiene risposte è pari a 37 anni. Si tratta in gran parte di titolari di una ditta individuale o di liberi professionisti, visto che quasi tre quarti dei beneficiari rientra in questo profilo. E sono gli uomini a prevalere, come dicevamo, dato che il 63,2% dei beneficiari sono di sesso maschile. Ancor più schiacciante il dato sulla nazionalità: il 94,6% sono italiani.

Poca diffusione sul territorio

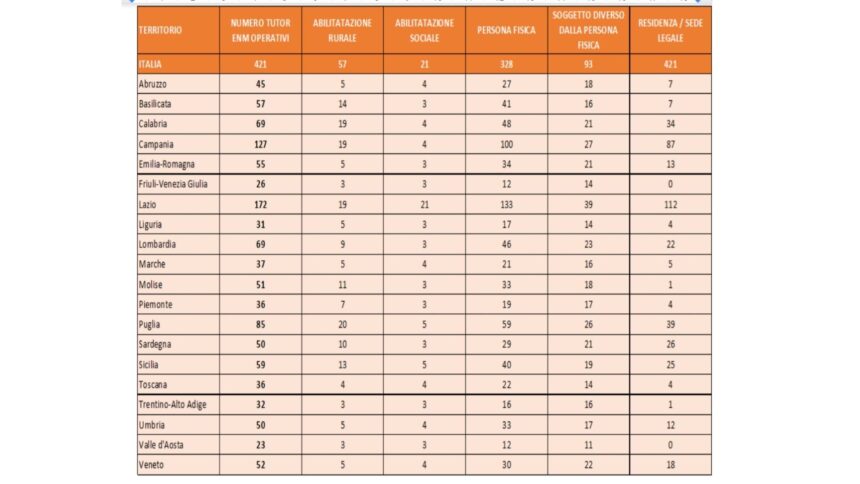

Quel che emerge con chiarezza leggendo i dati dell’Ente nazionale per il microcredito è l’ancora scarsa presenza sul territorio, della rete di supporto agli strumenti della microfinanza. Appena 8 banche convenzionate ad erogare finanziamenti in tutta la Calabria, 13 sportelli informativi con 18 operatori complessivi e 69 tutor operativi. Numeri che rapportati ai bisogni di un tessuto socio-produttivo fragile come quello calabrese dimostrano quanto percorso debba essere ancora compiuto per sostenere la voglia di riscatto della Calabria.

Stancato: «È una risposta efficace contro l’esodo dalla Calabria»

È la risposta più efficace per lottare contro l’abbandono dei territori soprattutto interni. Una valida alternativa, forse unica, alla necessità di lasciare per sempre la Calabria per costruirsi altrove il futuro. Così Katia Stancato, economista sociale e tutor per l’Ente nazionale per il microcredito, descrive le finalità, più profonde, che stanno alla base del microcredito. La già presidente regionale di Confcooperative e portavoce del Terzo settore in Calabria però avverte che per far funzionare il microcredito in Calabria occorre «un cambiamento culturale radicale da parte di chi lo abbraccia, la rinuncia a un tradizionale modo di pensare il lavoro per inventarselo». E per diffondere meglio questo approccio è necessaria «maggiore comunicazione».

Il microcredito è nato per sostenere l’autoimprenditorialità ed in particolare la mancanza di liquidità dei soggetti più deboli ad avviare un’iniziativa. Caratteristiche diffuse nel tessuto socio-economico locale. Perché questo strumento è poco utilizzato in Calabria?

«Me lo sono chiesta spesso. Poi ho maturato una convinzione. Per rispondere non basta indicare una ragione, è necessario adottare una logica di sistema: per capire quali ostacoli incontra il microcredito in Calabria è necessario pensare all’economia del territorio che è una trama densa e complessa di relazioni, cultura imprenditoriale, politiche pubbliche adottate nel tempo. In questo contesto complesso la microfinanza ha una storia giovane. La via italiana al microcredito inizia soltanto nel 2014 con il decreto attuativo del ministero dell’Economia. Non solo: la diffusione dello strumento richiede un cambiamento culturale radicale da parte di chi lo abbraccia, la rinuncia a un tradizionale modo di pensare il lavoro per inventarselo. Nonostante, quindi, il grande e costante impegno dell’Ente nazionale per il microcredito, soggetto pubblico deputato alla promozione degli strumenti di microfinanza, all’assistenza tecnica e alla ricerca tematica, esiste ancora oggi una diffusa esigenza di conoscenza, di cui però, spesso, proprio i piccoli imprenditori emergenti non sono consapevoli. Rafforzare l’educazione all’imprenditorialità è un compito nobile e allo stesso tempo arduo di cui la nostra terra ha un grande e profondo bisogno. Ma non c’è abbastanza consapevolezza né sul tema né, di conseguenza, sugli strumenti disponibili. I ragazzi e le ragazze dei nostri borghi, delle nostre città stanno maturando a poco a poco una cultura imprenditoriale diversa, proprio mentre prendono le distanze da un logorato modo di pensare la vita professionale. La strada però è lunga e la stiamo percorrendo da poco. Dopo anni di esperienza sul territorio, riscontrando le difficoltà, ho maturato la convinzione di dover agire con forza per l’educazione all’impresa e proprio per questo abbiamo promosso con partner di grande autorevolezza, tra cui l’Enm, la Fondazione Carical e la Bcc Mediocrati, il Piccolo Festival della Microfinanza con una scuola rivolta ai piccoli imprenditori emergenti. Un percorso che continueremo, diversificando le forme di intervento e di divulgazione nelle aree marginali della Calabria».

Con l’emergenza pandemica si è accentuata la difficoltà economica di imprese e famiglie calabresi con il rischio di entrare nella morsa dell’usura. Il microcredito sotto questo profilo potrebbe essere una valida risposta. Come renderlo ancor più attinente a questa finalità?

«Il microcredito può essere prezioso in modo straordinario per contrastare l’illegalità. Ma attenzione: funziona come strumento di prevenzione. Da questo punto di vista è molto efficace, producendo un impatto benefico perché offre un sostegno concreto a chi vuole mettersi in gioco nel campo professionale o, nel caso del microcredito sociale, per dare la possibilità alle famiglie di sostenere spese impreviste, affrontare emergenze e difficoltà particolari. Tutto questo toglie terreno fertile all’usura. I non bancabili, però, ossia le persone che non possono accedere al tradizionale circuito del credito e alle quali si rivolge proprio la microfinanza, devono essere liberi da pregiudiziali sotto il profilo creditizio. Non devono riportare segnalazioni alla centrale rischi, non devono avere una storia di compromissione come cattivi pagatori. In altri termini: per chi è già finito nelle grinfie dell’usura la strada è un’altra e passa dal Fondo di Solidarietà alle vittime di estorsione e usura. Come rendere, allora, il microcredito ancora più efficace nel contrasto all’illegalità? Di nuovo, la risposta è a livello di consapevolezza e di conoscenza. Mi rivolgo a chi desidera avviare una startup, a chi vuole ampliare la propria attività, a chi ha bisogno di supporto per l’acquisto di un macchinario o per il pagamento dell’affitto mensile dello studio professionale: esiste uno strumento pensato per i piccoli imprenditori emergenti. Fidatevi dei tutor certificati dall’Ente nazionale per il microcredito, scappate da chi offre denaro al di fuori dei circuiti ufficiali».

Eppure dai dati emerge che neppure la metà delle richieste inoltrate vengono approvate. Quali sono le maggiori criticità che si riscontrano in Calabria?

«Sono due le questioni che hanno generato difficoltà nell’approvazione delle richieste e che vanno affrontate con chiarezza: una è un’emergenza e l’altra un tema di sistema. Parto dalla prima e dal contesto nel quale ci troviamo qui ed ora, nella Calabria e più in generale nell’Italia della quarta ondata pandemica. Nell’ultimo anno il Fondo per le PMI, che funziona come garanzia pubblica nei casi di erogazione del microcredito, è stato, come è noto, fonte di finanziamento per i molteplici strumenti che il Governo ha messo in campo con l’obiettivo di fronteggiare la crisi Covid19 sostenendo le imprese, ad esempio attraverso il decreto “Cura Italia” e fornendo liquidità alle aziende. Le banche, in questo complesso meccanismo, hanno subito un’esposizione maggiore e, come conseguenza, sono state ridotte le erogazioni per il microcredito. L’effetto, ovviamente, non ha riguardato solo la Calabria, ma tutto il paese. Si tratta, però, di una distorsione temporanea, contestuale. C’è poi un tema più generale non meno rilevante. I soggetti erogatori sono pochi. In Calabria, le banche convenzionate con l’Ente Nazionale per il Microcredito sono otto. Auspichiamo che nel prossimo futuro la platea dei soggetti erogatori possa ampliarsi: in questo modo anche il rischio per la singola banca di supportare nuove imprese attraverso l’erogazione del microcredito si diluisce. Su questo piano c’è già una buona notizia che intendo sottolineare: è recente il protocollo di intesa tra l’Ente nazionale per il microcredito e Permicro, soggetto leader nell’erogazione del microcredito in Italia. Proprio Permicro sta per aprire la propria nuova sede in Calabria, a Lamezia. Una novità che va nella direzione auspicata, non solo per la moltiplicazione dei protagonisti del sistema ma anche perché Permicro rappresenta una voce autorevole per l’educazione all’impresa. L’amministratore delegato Benigno Imbriano è stato tra i relatori del nostro Piccolo Festival. Unire le voci, costruire un network per la microfinanza è vitale per portare davvero il microcredito sulle scrivanie dei piccoli imprenditori emergenti».

Nonostante la garanzia pubblica importante (80%), spesso l’ostacolo più duro da superare resta il muro elevato dalle banche. Come superare la diffidenza del sistema creditizio calabrese?

«Con dei buoni business plan. Così si convince un istituto bancario, il quale non è per forza il lupo cattivo della storia ma, semplicemente, ha bisogno di sapere cosa sta finanziando. Provo a spiegarmi meglio. La domanda vera per un piccolo imprenditore emergente non è come fare per superare un eventuale diniego, quanto chiedersi come presentarsi al mercato con spalle larghe e mani forti. Passando dalle banche, certo, ma con l’attenzione al mondo che c’è fuori. Per uno startupper non è sempre semplice capire come redigere un piano di business solido, ma è più facile farlo con il sostegno dei tutor dell’Ente nazionale per il microcredito, professionisti esperti con il compito di accompagnare i piccoli imprenditori emergenti. Colgo l’occasione per ricordarlo: il microcredito non è solo un credito micro. Prevede, e questa è la specificità, accompagnamento e assistenza tecnica preziose che proprio i tutor possono offrire, aiutando chi fa richiesta ad ottenere il finanziamento.Spesso pensiamo che per una nuova impresa l’importante sia partire. Gettare il cuore oltre l’ostacolo. Attenzione, però: rischiamo di rafforzare una narrazione scivolosa dell’universo startup, considerata spesso come visionaria e accattivante, e che fa leva sulla logica del fallimento, sull’importanza di sbagliare impresa per apprendere. Non ne sono convinta. Fallire può fare bene a chi ha le spalle coperte e non è il caso dei soggetti non bancabili che ricorrono al microcredito e che spesso hanno una sola chance. Noi tutor dobbiamo aiutarli a fare centro subito, sostenendoli a cominciare dal rapporto complesso e ricco di aspetti tecnici con le banche. Si tratta di operare per la sostenibilità economica che il più delle volte per una impresa è il primo tipo di sostenibilità cui porre attenzione (e che permette tutte le altre: ambientale, organizzativa, relazionale)».

Quali correttivi potrebbero essere adottati per rispondere alle esigenze di un territorio così fragile sul piano economico-finanziario come quello calabrese?

«Mi appello anche stavolta a un approccio di sistema: per trasformare la capacità di impatto della microfinanza sul territorio calabrese non basta immaginare correttivi, serve cambiare lo sguardo. Mi spiego, senza sfuggire all’esigenza sollevata di immaginare interventi mirati. Il microcredito come strumento di empowerment delle persone e delle comunità può funzionare pienamente non solo se vengono applicati correttivi specifici, come la riduzione del tasso di interesse o l’allargamento della platea dei soggetti erogatori, ma se viene ripensato il modello di sviluppo territoriale. In questa fase storica abbiamo l’opportunità di farlo attraverso il Piano di ripresa e resilienza che risponde a istanze europee fortemente avvertite: la digitalizzazione, la transizione ecologica, la riduzione dei divari di genere sono ambiti strategici di intervento. Produrre un impatto su questi temi significa, di conseguenza, trasformare la Calabria e permettere alla microfinanza di esprimere il pieno potenziale anche qui. In quest’ottica, ho trovato di grande interesse il punto di vista espresso dal professor Domenico Cersosimo durante il Piccolo Festival della Microfinanza nella discussione sul Pnrr e il futuro della microfinanza. Stiamo perdendo l’occasione di pensare a uno sviluppo non-standard del Mezzogiorno e, in questo contesto, della Calabria. La nostra è una terra frammentata, rugosa, patria di piccoli luoghi: borghi e paesi dove l’idea di crescita elaborata altrove non può trovare piena attuazione. Forse, mi chiedo, sono i nostri territori la patria eletta della microfinanza: qui, spesso, la nascita di una nuova attività grazie al microcredito può diventare leva di rigenerazione di intere comunità. Diffondere la cultura della microfinanza può servire a trasformare la realtà economica-finanziaria calabrese agendo dal basso. Propongo un’inversione dello sguardo, lo capisco, ma davvero la sola idea di applicare un correttivo non è sufficiente per permettere al microcredito una più ampia diffusione».

Quali azioni potrebbero essere attivate anche dalla Regione per sostenere il microcredito?

«La Regione si trova oggi in una congiuntura favorevole dal punto di vista progettuale, agli albori del nuovo ciclo di programmazione europea. Per facilitare la diffusione del microcredito è necessario non solo far emergere la consapevolezza, attraverso la divulgazione e l’educazione all’imprenditorialità, ma anche progettare interventi mirati a rendere lo strumento più interessante. Si tratta a mio avviso di intervenire nella riduzione delle spese a carico del piccolo imprenditore emergente ad esempio attraverso un ridimensionamento del tasso di interesse. Immagino, inoltre, anche le grandi potenzialità che potrebbe avere un’operazione di comunicazione pubblica, tematica realizzata in collaborazione tra la Regione Calabria e l’Ente nazionale per il microcredito. Sono certa che il presidente Occhiuto sappia coglierne il potenziale per rafforzare quella che nella recente indagine “Giovani Dentro” l’associazione “Riabitare l’Italia” ha chiamato la “restanza”: il coraggio e la volontà di rimanere nella propria comunità anche quando non c’è lavoro e bisogna inventarselo. Il microcredito può fare molto in questo senso ma è necessario portarlo là dove serve: nei vicoli dei nostri borghi. La Regione ha la forza per farlo e ne sono certa anche la sensibilità». (r.desanto@corrierecal.it)